很多朋友来问奶爸到底什么是增额终身寿,值得买吗?收益真的有这么高吗?

今天奶爸来详细地科普一下,如果说你希望找一个安全长期收益还不错的储蓄方式,增额终身寿是可以详细的去了解一下的。

奶爸会从增额终身寿是什么,有什么用,安全性,收益性,流动性五个维度来跟大家来讲一下。

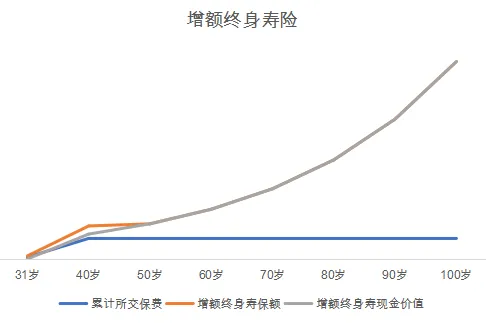

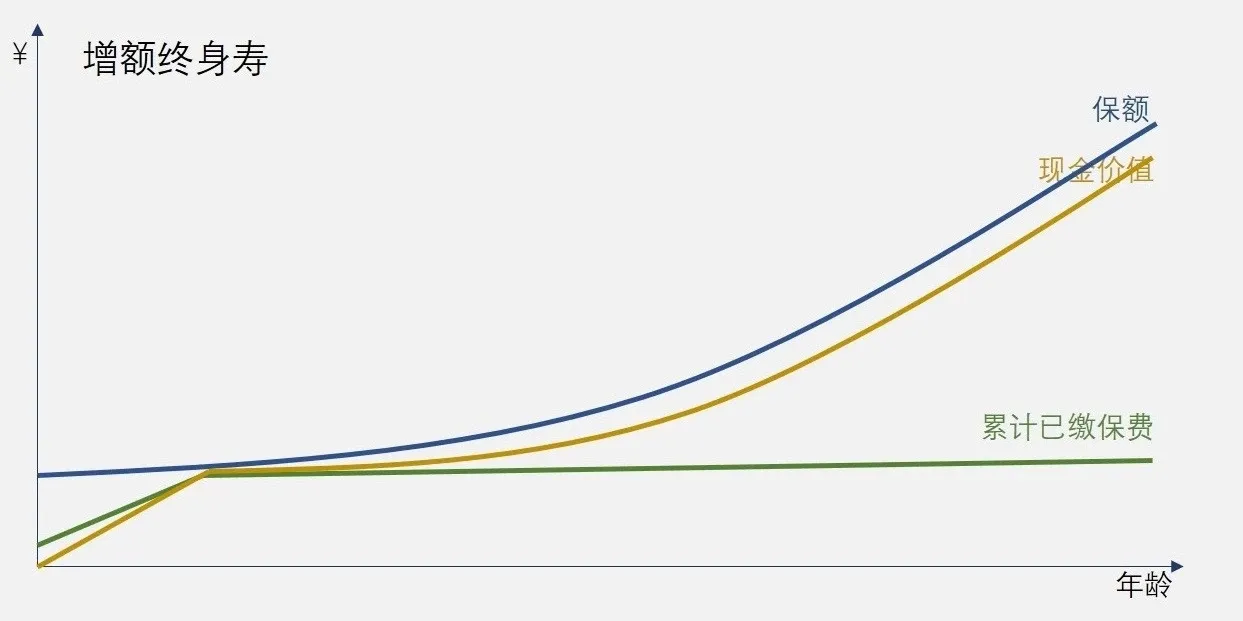

增额终身寿本质上还是一个寿险,可以保身故,但是它跟一般的寿险不太一样。

一般买的寿险身故保额是确定的,比如买100万的保额,身故保险公司就是赔100万,增额终身寿的关键,在于增额两个字,也就是它的现金价值,是可以复利增值的,增值的这些钱可以拿出来用掉。

举个例子,一份增额终身寿,每年交2万,交五年。前五年的现金价值都比已交保费要少,第六年现金价值才会超过已交保费,开始回本,等到第23年的时候,现金价值就会变成了20万,本金翻倍,第34年的时候,现金价值变成30w,本金翻了三倍,越往后增值越快。

最重要的是,如果将来有需要,可以把这里面的钱,全部拿出来,或者只拿出来一部分,剩余的钱,还可以继续放在里面增值。

所以,增额终身寿虽然叫做寿险,但是它的理财储蓄的作用远远大于它保障的作用。

一般的人身险保障的是被保险人的人身安全,但是增额终身寿保障的是投保人的财产安全,因为买增额为的就是未来十几年,几十年有一天能把钱拿出来用掉。

投保人有减保、退保、加保和保单贷款的权利,而且一直活着保单就可以持续增值,增值的钱投保人是随时可以拿出来用的。

理财险有一个很大的好处,就是明确了资产的控制权、所有权和使用权,保障了资产所有人的权利。

它的收益是不是100%确定的?

很多朋友,在买理财险的时候,会踩一个坑。

就是买的时候,业务员给你看的只是一个演示收益,但是将来实际上根本拿不到更多的钱。

但是增额终身寿险不太一样,买之前就可以看到将来可以领多少钱,一分不多也一分不少,这样可以避免很多的销售套路。

另外,理财型保险确实是很安全的一类资产,根据保险法的第92条:

即便是保险公司经营不善,破产倒闭了,保单也必须转让给其他的公司来经营,而且我们国家保险是强监管行业,从保险公司成立到日常经营,银保监会非常严格的管控,保险公司倒闭的概率很小。

过往,那几个出了问题的保险公司也都被保险保障基金接管了,投保人的利益都没有受到影响。

理财险,追求的是安全跟稳定,指望收益特别高是不太现实的。

但是,长期来看,跟同样安全的国债,银行存款,甚至于银行理财去比,增额终身寿险收益确实是要高很多的。

一方面,目前增额最高的收益是3.0%的复利,这个收益现在来看不算什么,但是10年20年之后,随着存款收益的下降,这种锁定了收益的产品优势会很明显。

另一方面,增额是复利增值的,如果说折算成单利,越往后收益是越高的。

如果本金一直以3.0的复利来增长,那么第21年本金翻倍,32年本金翻三倍,41年翻四倍,67年就可以翻十倍,所以长期收益非常夸张。

买理财型保险,前期的灵活性,一般是比较差的。

举个例子,比如说30岁的王先生,有一个零岁的孩子,买了一份增额,每年交10万,交五年,第七年,账户里面有51万,也就是已经回本了,第18年的账户里面会有86万,第19年的时候,他孩子19岁该上大学了,这个时候就可以从账户里面拿钱给孩子交学费,比如说四年大学,每年从账户里面取2万,剩下的钱继续来增值。

第30年的时候,他孩子30岁了,该成家了,这个时候,可以一次性取20万出来给孩子,剩余的钱,他可以自己用来养老,从第31年到50年,也就是王先生从61岁到80岁的时候,每年可以从账户里领6万块钱,相当于每个月,给自己增加5000块钱的退休金,到80岁的时候,他已经从这个账户里面拿走了148万,这个时候账户里面还有28万多。

这就是一个非常典型的应用场景,本金50万,到80岁的时候,可以变成176万,解决了孩子教育,孩子婚恋,自己养老的问题。

更关键的一点,所有的收益都是直接写到合同里面的。

作为国联人寿出品的一款两全险,在具备增额能力的同时,其保障力度还是不错的。

满期生存金:可选保至80或100周岁,保障期满时仍生存的话,可以获赔基本保额,保生也保死。

保单利益高:30岁男性,趸交10万,保至100周岁,到60岁时IRR达到2.96%,收益颇为可观。

提供信托服务:可以根据用户意愿,将财富传递到在意的人手里既能保密信息,也可以实现资产隔离,适合高净值人士

是目前综合表现都非常不错的新品,适合人群追求较高保单利益,有长期财富规划人群

弘运连连2023是一款老面孔了,之前版本的弘运连连收益也比较可观。

短缴封闭期短:30岁男性年交10万,趸交、3/5年交,现价大于已交保费时间只要4-5年,前期增额效果强。

保单利益直逼2.9%:30岁男性,年交10万,不管哪一个缴费期,80岁时IRR都大于2.8%,时间越长收益越高。

保单权益丰富:支持加保、减保、保单贷款和减额交清,还有额外的保障航空意外,给身故/全残保障加码。

早期现价增长速度非常快,保单资金使用较灵活。适用于想要更快、更灵活地支配保单资金的朋友

传家有道2.0一款比较具有特色的增额终身寿险,综合表险尚佳。

短缴封闭期短:30岁男性年交10万,趸交、3年交,现价大于已交保费时间只要5-6年,相对表现不错。

保单利益有机会超2.9%:30岁男性趸交10万,70岁时IRR达2.8%以上,100岁时破2.9%

保单权益丰富:支持第二投保人、隔代投保,还提供专业信托服务管理资产,保障保单权益和资产独立性;可选保障航空意外,保单权益十分丰富。

盈余分配:购买传家有道2.0即可成为相互信美会员,有机会享受盈余分配。

是一款保单权益非常丰富的产品,如果是看中其增值服务的朋友,不妨多做考虑。

如果是对中英人寿比较了解的朋友,应该都有听说过这款产品。

短缴封闭期短:30岁男性年交10万,趸交、3/5年交,现价大于已交保费时间只要4-5年,10年交封闭期10年,前期现价增额速度快。

保单利益接近2.9%:30岁男性年交10万,在80岁时各缴费期IRR都在2.8%以上,无限接近2.9%。

保单权益丰富:支持第二投保人、减保和减额交清等,还提供专业信托服务管理资产,保障保单权益和资产独立性;含航空/公共意外保障。

可对接养老社区:满足一定保费条件,则有机会入住中英人寿中高端养老社区,提高养老品质。

早期现价增长快,保单权益和服务丰富,适用于看中保单灵活性、追求品质养老的用户。

以上就是增额终身寿怎么买的全部内容了,如果对健康险也感兴趣的话,也可以看看奶爸写的相关文章。

不过养老保险是一个长期的计划,值得我们慎之又慎地对待。

不能因为一时的利益,而忽略长久的收益,切勿操之过急。

如果想了解更多保险资讯,获取更多养老保险产品信息,可以咨询奶爸获取。

▎延伸阅读

喜欢以上的内容,欢迎关注@奶爸谈保,或者点赞、评论、分享给其他读者吧!

我是奶爸,一个深耕财经领域的全能型中年男人。

有什么社保、养老、保险和理财的问题,都欢迎来找奶爸,奶爸有问必答。

?以上精华文章,在配置保险之前看一看,可以帮你省下几万的冤枉钱!?

- 《重疾险榜单更新|重疾险怎么买?2023年我推荐的重疾险》

- 《百万医疗险榜单|百万医疗险怎么买?2023年我推荐这些优质医疗险》

- 《意外险榜单更新|意外险一年交多少钱?2023我推荐的意外险》

- 《定期寿险怎么买?优质定期寿险我推荐这几款》

- 《儿童重疾险怎么买?2023年推荐的少儿重疾险!(附儿童配置方案)》

- 《理财险榜单|年金险和增额终身寿险哪个好?2023年理财险推荐》

- 《2023十大保险公司排行榜,投诉/理赔/收入数据大剖析!》